Split Payment per professionisti: come compilare la fattura

In vigore dal I luglio le nuove regole sulla scissione contabile dell’IVA ovvero lo split payment per i professionisti. La misura, inserita nella cosiddetta Manovrina 2017 (Decreto Legge 50/2017 e relativa Legge di conversione 96/2017), fa sì che dal 1 Luglio le amministrazioni pubbliche e altre società assimilate ad esse corrispondano ai professionisti i soli compensi netti e versino l’IVA dovuta direttamente all’erario. Ecco quali sono le regole principali dello split payment per professionisti, come funziona il meccanismo della scissione dell’IVA, quali sono le tipologie di società interessate dalla misura e come compilare la fattura che il professionista dovrà emettere.

Split Payment per professionisti: che cos’è e come funziona

La misura dello split payment inizialmente introdotta dalla Legge di Stabilità 2015 e in vigore dal 1 gennaio 2015 per le imprese fornitrici della Pubblica Amministrazione prevede la scissione dell’IVA dal compenso della fattura; l’IVA, in altri termini, non deve essere versata dal fornitore (impresa o professionista) ma dal committente/cessionario, ovvero dalla Pubblica Amministrazione stessa, direttamente all’Erario.

La misura, introdotta per contrastare l’evasione fiscale e per consentire una più sicura riscossione delle imposte da parte dell’erario, è stata sempre avversata da imprese e altri fornitori perché vista come la causa di una notevole diminuzione della liquidità.

A differenza di quanto previsto nel 2015 però, occorre rilevare che la Legge 96/2017 prevede alcune importanti differenze:

- tanto il fornitore quanto il cliente soggetto al meccanismo della scissione dell’IVA, dovranno gestire contestualmente fatture in regimi diversi e separare obbligatoriamente le annotazioni delle fatture che dovranno essere gestite in base alla singola tipologia.

- Dal I luglio il meccanismo dello split payment viene esteso ai professionisti che prima erano esentati da tale pratica; sul fronte dei committenti cessionari vi è, però, un’ulteriore allargamento del bacino di soggetti interessati, dal momento che dovranno adottare il meccanismo di gestione dell’IVA non solo le Pubbliche Amministrazioni (individuate dall’art. 1 comma 2 L. 196/2009) ma anche le società controllate dagli enti pubblici (ovvero dalla presidenza del Consiglio dei ministri, dai ministeri, dalle Regioni, dalle Province, dai Comuni, dalle città metropolitane e dalle unioni dei Comuni), le società controllate da queste ultime società e le società quotate in Borsa, nel listino Fitse Mib.

Lo split payment si applicherà fino al 30 giugno 2020, come stabilito da una speciale deroga rilasciata dal Consiglio dell’Unione europea con l’articolo 395 della Direttiva 2006/112/CE e con la Decisione di autorizzazione 2017/784 del 25 aprile 2017.

Il Ministero dell’Economia e delle Finanze (MEF), con il DM 27 giugno 2017, ha definito nello specifico il meccanismo dello split payment per i professionisti, individuando con chiarezza anche le PA e le società coinvolte interessate. Ecco quali sono i criteri fissati dal MEF per consentire a professionisti e imprese di comprendere se i rispettivi clienti appartengono alle tipologie di enti soggetti al meccanismo fiscale dello split payment:

- dal 1° luglio 2017 fino al 31 dicembre 2017 lo split payment si applicherà alle fatture emesse nei confronti delle Pubbliche Amministrazioni inserite nel conto economico consolidato, individuate dall’Istat nell’elenco pubblicato sulla Gazzetta Ufficiale n. 229 del 30 settembre 2016. Le fatture emesse nel 2018 andranno verificate attraverso un altro elenco che verrà pubblicato entro il 30 settembre dell’anno precedente (ovvero del 2017);

- dal 1° luglio 2017 fino al 31 dicembre 2017 lo split payment riguarderà le fatture emesse nei confronti di società controllate dalle Pubbliche Amministrazioni o incluse nell’indice FTSE MIB che al 24 aprile 2017 (data di entrata in vigore del DL 50/2017) risultano inserite nell’elenco pubblicato sul sito del Dipartimento delle Finanze del Ministero dell’Economia. Come nel caso precedente le operazioni effettuate nel 2018 e le relative fatture andranno verificate facendo riferimento a un elenco pubblicato dal Dipartimento delle Finanze entro il 30 settembre dell’anno precedente (ovvero del 2017);

- Entro il 20 ottobre di ogni anno il MEF individuerà un elenco provvisorio che le società potranno contestare entro quindici giorni. L’elenco definitivo sarà emanato con decreto entro il 15 novembre di ogni anno e sarà operativo dall’anno successivo. Saranno possibili integrazioni dell’elenco durante il corso dell’anno. Se le società sono inserite prima del 30 settembre, saranno soggette allo split payment dal 1° gennaio successivo. Se l’inserimento avviene dopo il 30 settembre, la scissione del pagamento dell’Iva si applicherà dal 1° gennaio del secondo anno successivo;

- Il DL 50/2017 ha stabilito anche che dal 1° gennaio 2018 i rimborsi da conto fiscale saranno pagati dal MEF direttamente ai contribuenti, senza prima passare dagli agenti della riscossione; le modalità operative, anche in questo caso, verranno definite con un apposito decreto entro il 21 settembre (90 giorni dall’entrata in vigore della legge).

Split payment per professionisti: casi pratici

Le nuove regole relative allo split payment per professionisti e alla scissione dell’IVA si applicano per le operazioni per le quali la fattura viene emessa a partire dal 1 luglio 2017. Le amministrazioni pubbliche, dovendo adeguare i propri sistemi informativi e contabili, possono effettuare il primo versamento entro e non oltre il 30 novembre 2017 (per le operazioni per le quali l’IVA è divenuta esigibile tra il 1 luglio e il 31 ottobre 2017).

Le società che, per effetto del DL 50/2017 e della relativa legge di conversione sono divenute soggette al meccanismo dello split payment, devono, per ragioni analoghe, effettuare il primo versamento entro e non oltre il 18 dicembre 2017 (per le operazioni per le quali l’Iva è divenuta esigibile tra il 1 luglio e il 30 novembre).

I versamenti dell’IVA devono essere effettuati considerando l’imposta divenuta esigibile: nel meccanismo dello split payment l’IVA diviene, normalmente, esigibile per il cessionario/committente al momento del pagamento dei corrispettivi; le amministrazioni e le società soggette al’adempimento possono rendere esigibile l’imposta al momento della ricezione delle fatture ovvero al momento della loro registrazione.

A questo punto, per i professionisti soggetti a split payment e per il versamento dell’IVA da parte della PA (o delle società controllate), all’atto pratico, per le fatture emesse dal 1 luglio 2017, si configureranno le seguenti situazioni:

- il professionista/fornitore emette la fattura esponendo l’Iva nella fattura relativa, annota le fatture nel registro vendite e non fa partecipare quella stessa Iva stessa alla liquidazione periodica;

- se la fattura è emessa per l’attività della PA in ambito istituzionale, l’IVA deve essere liquidata dalla PA stessa, con versamento diretto con F24 Enti Pubblici, entro il 16 del mese successivo all’esigibilità stessa;

- se la fattura è emessa per l’attività della PA (o della società controllata) nel solo ambito commerciale, in alternativa alla modalità di liquidazione descritta sopra e in deroga all’obbligo previsto dalla normativa precedente sullo split payment (articolo 5 comma 01 del Dm 25 gennaio 2015), la PA o la società possono annotare la fattura nel registro degli acquisti (artt. 23 e 24) e nel registro delle fatture di vendita o dei corrispettivi (art. 25), adottando le modalità ordinarie di liquidazione, seppur potendosi avvalere del regime transitorio descritto sopra.

Split payment per professionisti: come compilare la fattura

Per comprendere come i professionisti soggetti allo split payment dovranno compilare una fattura nei confronti della PA o di una società controllata da essa o, ancora, di una società quotata è opportuno partire da un caso più semplice, quello di un’impresa soggetta al meccanismo dello split payment e di una sua, ipotetica, fattura:

Esempio di fattura emessa da impresa con scissione dell’IVA:

La fattura dovrà obbligatoriamente contenere la dicitura:

“Operazione con scissione dei pagamenti ex art. 17 ter D.P.R. 633/72”

Le fatture emesse nei confronti delle PA sono obbligatoriamente compilate in formato elettronico, per rendere effettiva la scissione dell’IVA occorrerà spuntare un apposito check, di norma presente in tutti i più comuni applicativi per la fatturazione; a prescindere dall’applicativo, sempre considerando il caso precedente:

- l’importo da riscuotere (da parte dell’impresa) sarà di 100,00 euro (al netto dell’IVA);

- il committente/cessionario sarà tenuto al versamento dell’IVA per un importo di 22,00 euro;

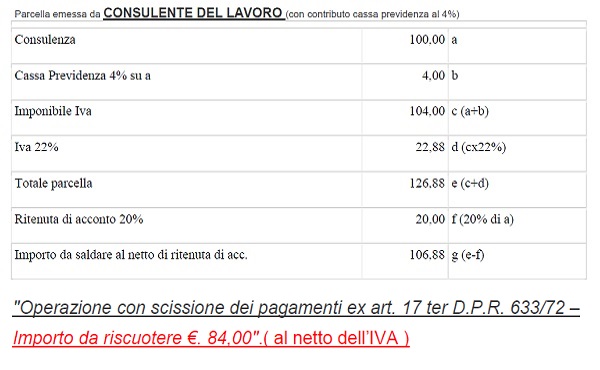

Esempio di fattura o parcella emessa da professionisti con split payment (nella fattispecie si considera il caso di un Consulente del Lavoro che impone un contributo previdenziale del 4%):

In definitiva, se il totale della parcella è di 126,88 euro (ovvero la somma di compenso netto, contributi previdenziali e IVA al 22%), l’importo da riscuotere effettivamente da parte del professionista sarà, in realtà, di 84,00 euro, dal momento che dal totale della parcella andranno sottratti sia il 20% del compenso netto, a titolo di ritenuta d’acconto versata come anticipo delle imposte, sia euro 22,88 di IVA, a carico della PA. Anche in questo secondo caso, la fattura dovrà obbligatoriamente prevedere la dicitura:

“Operazione con scissione dei pagamenti ex art. 17 ter D.P.R. 633/72”

prima dell’indicazione dell’importo effettivo da riscuotere, al netto dell’IVA.

Consulta l’approfondimento sulla compilazione di fatture per professionisti soggetti a split payment, del dott. Luigi Sabatini, Consulente del Lavoro e Revisore Legale dell’Istituto Nazionale Revisori Legali.

Conclusioni

In definitiva, come ben si comprende dalle modalità di compilazione indicate sopra, la modifica dell’art. 17-ter del DPR 633/72, introdotta dal DL 50/2017, rappresenta un pesante aggravio per i professionisti che subiscono già la ritenuta alla fonte, come anticipo degli oneri fiscali: soprattutto le professioni tecniche che forniscono maggiormente le pubbliche amministrazioni, godranno solo in un momento molto successivo nel tempo, del credito di IVA, con il quale veniva prima compensato il debito di IVA al quale gli stessi professionisti erano (e saranno) soggetti nei confronti dei collaboratori di cui generalmente si avvalevano (e continueranno ad avvalersi). La nuova norma dello split payment per i professionisti, in definitiva, appare come una penalizzazione ingiusta, che sottrae loro liquidità, al fine di evitare un tipo di evasione fiscale che già precedentemente sarebbe stata oltremodo difficile da mettere in atto.