APE per le imprese: vantaggi e svantaggi dell’anticipo pensionistico aziendale

In vista dell’approvazione della Legge di Stabilità 2017 diventa sempre più importante comprendere come funzionerà l’APE per le imprese, il nuovo strumento dell’Anticipo Pensionistico in cui anche le aziende potranno giocare la loro parte, non solo in situazioni di crisi aziendale ma anche per concretizzare scelte strategiche come quella del ricambio generazionale.

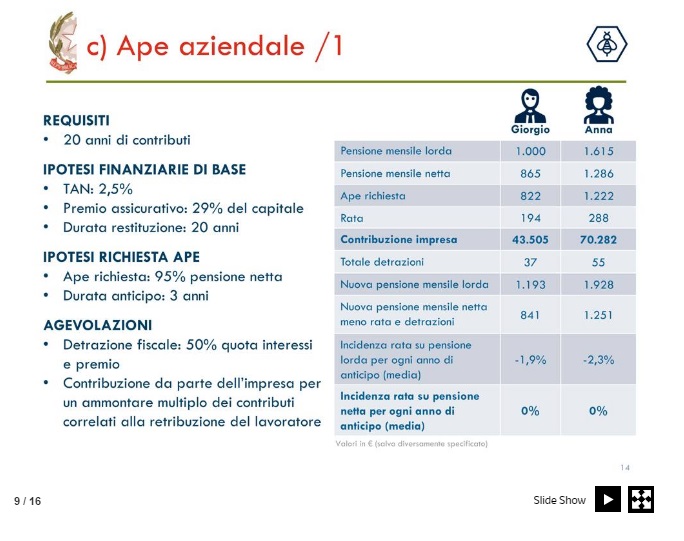

L’APE per le imprese è, di fatto, una variante dell’APE Volontaria: un lavoratore prossimo alla pensione, con almeno 63 anni di età, almeno 20 anni di contributi totalizzati e una pensione stimata di almeno 1,4 volte il valore del trattamento minimo garantito dall’INPS, può richiedere l’APE (Anticipo Pensionistico) e, quindi, anticipare il momento di uscita dal mondo del lavoro, ottenendo dall’INPS l’erogazione di un reddito-ponte (non soggetto a imposizione fiscale), per un periodo che va da un minimo di 6 mesi a un massimo di 3 anni e 7 mesi (essendo il requisito anagrafico per il pensionamento, fissato, per il 2017, a 66 anni e 7 mesi), da ripagare con un prestito, della durata di 20 anni, contratto da un istituto bancario (a cui viene associata un’assicurazione per garantire il prestito in caso di premorienza del contribuente beneficiario del prestito).

Una volta giunto alla maturazione dei requisiti necessari per la pensione di vecchiaia, ossia a 66 anni e 7 mesi di età, il contribuente che ha richiesto l’APE inizierà a percepire una pensione decurtata, mentre l’INPS provvederà, con le somme trattenute a restituire la somma ottenuta in prestito dall’istituto bancario per l’attivazione dell’APE e la relativa assicurazione.

Come funziona l’APE Aziendale

Secondo il disegno di Legge di Stabilità 2017 (art. 25) i datori di lavoro di un dipendente del settore privato che ha richiesto l’anticipo pensionistico, gli enti bilaterali o i fondi di solidarietà possono, con il consenso del richiedente stesso, incrementare il montante contributivo individuale maturato, versando all’INPS, in un’unica soluzione, al momento della richiesta dell’APE, un contributo non inferiore, per ciascun anno (o sua frazione) di anticipo rispetto al momento in cui matura la pensione di vecchiaia, all’importo determinato dalla normativa in materia di prosecuzione volontaria (il riferimento, in nota, è all’art. 7 del D. Lgs. 184/1997, in base al quale l’importo del contributo volontario è pari all’aliquota di finanziamento, prevista per la contribuzione obbligatoria alla gestione pensionistica, applicata all’importo medio della retribuzione imponibile percepita nell’anno di contribuzione precedente la data della domanda).

Qual è il risultato a cui dà luogo questa possibilità, prevista dal disegno di Legge di Stabilità 2017? Se il montante contributivo del lavoratore che richiede l’APE aumenta la pensione percepita dal lavoratore dopo il raggiungimento del requisito di anzianità (quindi a 66 anni e 7 mesi), al netto delle trattenute INPS per la restituzione del prestito e il premio assicurativo correlato, aumenta, dal momento che la rata di quello stesso prestito risulta ridotta.

Se il dipendente che intende chiedere l’anticipazione della pensione lavora in una azienda in stato di crisi aziendale crisi, il rimborso per l’APE (ovvero il pagamento del prestito-ponte acceso con l’istituto di credito) sarà parzialmente o totalmente a carico dei datori di lavoro; in questo caso le modalità del finanziamento saranno stabilite non dalla legge ma da specifici accordi sindacali.

Come anticipato anche nell’accordo tra il Governo e i sindacati dello scorso 28 settembre:

“Il datore di lavoro può sostenere i costi dell’Ape attraverso un versamento all’Inps di una contribuzione correlata alla retribuzione percepita prima della cessazione del rapporto di lavoro, in presenza di accordi collettivi anche attraverso appositi fondi bilaterali in essere o appositamente creati, in modo da produrre un aumento della pensione tale da compensare gli oneri relativi alla concessione dell’Ape”.

Secondo alcune indiscrezioni di stampa, peraltro non suffragate dalla documentazione attualmente all’esame della Camera, il prestito-ponte attivato per la cosiddetta APE Aziendale potrebbe ripagato o, comunque, ridotto anche utilizzando il contributo dello 0,3% finora pagato dalle imprese per il finanziamento della indennità di mobilità.

All’APE aziendale può essere associata, sempre al fine di aumentare al pensione percepita dopo il raggiungimento del requisito di vecchiaia, la Rendita Integrativa Temporanea Anticipata (RITA): in altri termini, il lavoratore che ha attivato un fondo pensione presso la previdenza complementare può decidere di utilizzare una parte o la totalità del capitale accumulato, fino al momento della richiesta dell’Anticipo Pensionistico, per ottenere una rendita mensile che integra il reddito percepito nel periodo-ponte (l’APE vera e propria) e rendere meno gravosa la diminuzione della pensione.

APE Aziendale: quali vantaggi per le aziende?

Potranno optare per il cosiddetto APE Aziendale le aziende in stato di crisi con lavoratori in esubero: in questo caso la misura rappresenta un viatico alla pensione, soprattutto nel caso in cui tra i lavoratori esuberati siano presenti (caso molto probabile) lavoratori prossimi alla pensione.

Altro scopo per il quale le aziende potrebbero decidere di facilitare, con un proprio contributi, l’anticipo pensionistico dei propri dipendenti anziani, è quello di agevolare il turn over del proprio organico.

In quest’ultimo caso le aziende dovrebbero ricevere un premio fiscale e delle facilitazioni per l’ottenimento di finanziamenti. Si tratta, però, di misure ancora in fase di definizione che dovranno essere accuratamente definite e, soprattutto, rese più convenienti degli incentivi al turn over, previsti dalla Legge Fornero e attualmente in vigore.

L’art. 4 della L. 214/2011, prevede, infatti che le imprese con almeno 15 dipendenti, possano incentivare, stante un accordo sindacale, l’esodo dei lavoratori che raggiungono il requisito anagrafico nei quattro anni successivi, impegnandosi a corrispondere al lavoratore una prestazione pari all’importo della pensione, oltre ai contributi fino all’età dell’effettivo pensionamento. Una misura particolarmente onerosa che, finora, è stata scelta solo dalle grandi imprese e che, a differenza dell’APE, di carattere volontario, comporta anche un accordo con le associazioni di categoria.

Gli svantaggi dell’APE per le imprese

Non si possono, al momento attuale individuare chiaramente degli svantaggi, molto dipenderà, infatti dal testo definitivo della Legge di Stabilità e da un annunciato Decreto del Presidente del Consiglio dei Ministri che, in Gennaio, dovrebbe indicare le modalità di attuazione e i dettagli tecnici dell’APE volontaria, alla quale è, di fatto, associato l’intervento delle imprese.

Solo allora sarà possibile capire se la misura può apportare vantaggi reali o se sarà un beneficio riservato a pochi eletti (come, di fatto, potrebbe essere per l’APE Volontaria e per quella Sociale).

Un capitolo strettamente collegato è quello del credito alle imprese e, in particolare, dei prestiti finalizzati agli investimenti, attraverso il Fondo di garanzia per le PMI. La legge di Stabilità 2017 dovrebbe rifinanziare questo stesso fondo con 900 milioni di euro nel 2017, anche se, come al solito il problema rimane quello delle coperture.

Mentre per i primi mesi del nuovo anno il Fondo di Garanzia per le PMI potrebbe essere finanziato con le risorse già disponibili per il 2016, altra opzione al momento allo studio dei tecnici è quella di incrementare il Fondo con risorse liberate dal perfezionamento della procedura di riattivazione di una parte dei residui passivi (in fase di estinzione) del ministero dello Sviluppo. Di tali risorse (circa 7,6 miliardi di euro), non spese entro un certo periodo e, quindi, sottoposte a eliminazione contabile dal bilancio dello Stato, almeno una parte potrebbe essere destinata dal Ministero dello Sviluppo Economico al Fondo garanzia per le PMI che potrebbe aprire le proprie porte anche alle imprese con un numero di dipendenti fino a 499, le cosiddette mid-cap.